-2.png?1772506919 "電気・電子・機械のM&A")

エレクトロニクス商社が行うM&Aには、後継者がいないことから会社全部を売却する株式譲渡以外にも、外的要因や戦略的な目的から一部の商流・商圏を売却するM&Aも行われています。

昨今では、中小企業でもM&Aが浸透してきており、会社や事業を売ることが後ろめたいという感覚から、企業がよりスピーディに世の中に対応できるようM&Aも活用して、よりよい形にもっていく手段として検討されるケースが増えているように思います。

ただ、

「そうはいっても、一部の商流・商権を売買できるのか?」

「そのようなことを得意先の購買担当者は理解してくれるだろうか?」

と、思われている方もいるかもしれません。

今回は具体的にどのような形で世の中の会社がM&Aを利用した商流の整理を行っているかを取り上げてみたいと思います。

今後伸ばしたい事業と切り離したい事業

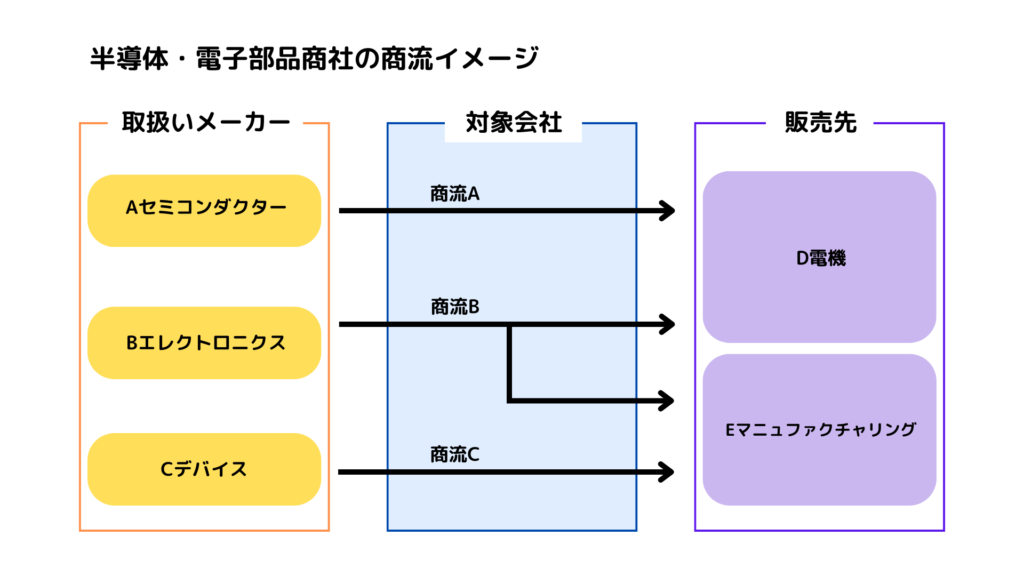

半導体・電子部品商社の商流について次のようなケースを考えてみましょう。

※対象会社というのは、半導体・電子部品商社のことです。M&Aで売却したい会社ととらえてください。

特定のメーカー専属の販売代理店というわけでなければ、複数のメーカーの商品を自社の販売先に販売しているものと思います。

より多くのメーカーの商材を手に入れられれば販売先に提案できる製品も増え、採用されると売上が伸びていきます。そして販売先を開拓していければ自社の取り扱いメーカーを販売できる間口も増え売上が伸びるという仕組みです。

もし仮に、対象会社のオーナー株主が、そろそろ引退したいということを考えるのであれば、自分が持っている株式全てを他の第三者に株式譲渡するというM&Aが一般的です。

株主が変わるだけなので、特段対象会社の会社名も変わらず、従業員との雇用契約も取引先との契約もそのまま引き継ぐこともでき、混乱しなさそうという部分で中小企業のM&Aでもよく使われているのが現状です。さらに、株主が法人ではなく個人であれば、会社の売却代金が直接個人に支払われる形になり、税率面でもメリットがあることが多いです。

ただ、そのようなケースばかりでもありません。

「まだまだ会社は続けていきたいが、特定の商流だけはうまみが無いから切り離したい」(売手)

「メーカー同士のM&Aが行われたため商流の整理に巻き込まれてしまった」(売手)

「自社の商社機能を強化したいから他社の商流を譲り受けたいが、会社全部はいらない」(買手)

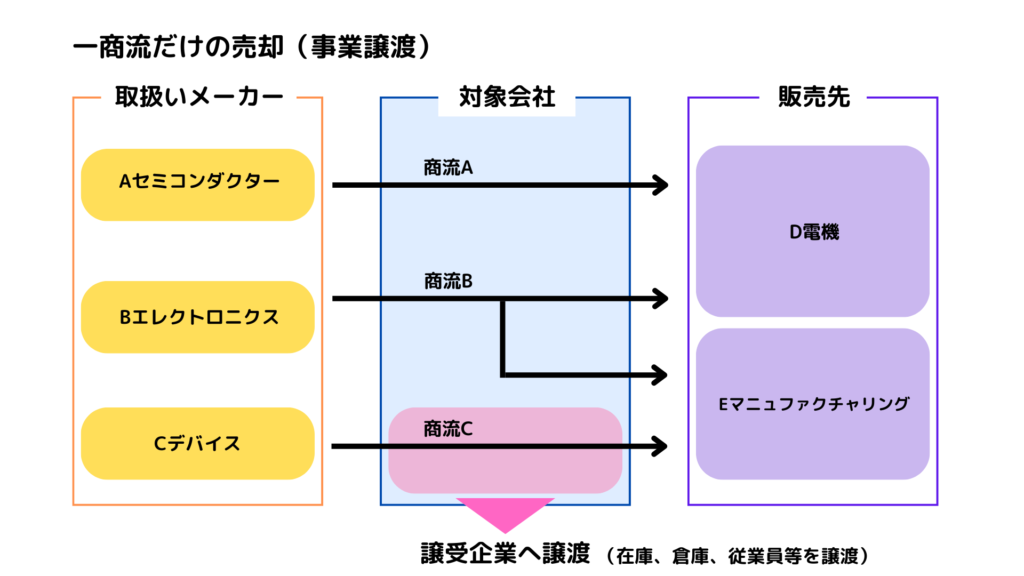

など、会社丸ごと、株式全部を譲渡するのが適さないケースもあります。例えば上図では、商流Cだけ他社に売却したい、というようなケースです。

これは、商社の商流整理のみならず、半導体卸売事業とEMS事業を行っている会社が、EMS事業だけを切り離すというようなケースでもみられますが、事業の再編が必要となります。

M&A例(実例も記載)

事業再編は、よく組織再編と混同されますが、組織再編というのは会社の組織を「合併」「会社分割」「株式交換」「株式移転」「株式交付」というスキームを用いて再編する法律行為であり、事業再編はそれらも含めて事業を最適な形で再編することをここでは指すものとします。

ここでは、できるだけ分かりやすい言葉で、具体例も交えて「一部だけ商流・商権を売却するならどんな手段があるか」という観点で解説していきたいと思います。

事業譲渡

まずは、M&Aスキームでよく使われる「事業譲渡」です。

図で表すと次のようなイメージになります。

「商流Cを切り離したい」と思っている対象会社が、他の会社に一部事業のみを売却します。

事業を売却する、とはどういうことかというと、事業譲渡契約書を締結し、その事業に関係する資産・契約・従業員などを譲渡するということです。

具体的に今回の例でいえば、「対象会社が持っているEマニュファクチャリング向けCデバイスの在庫」「商流Cに関わる従業員」「Cデバイス及びEマニュファクチャリングとの取引契約や覚書」などです。Cデバイス向けの専用倉庫などを借りているようであれば、その賃貸借契約も譲渡対象に入れることがあります。

このような手法になるので、どの資産を譲渡対象に入れるか、他の譲渡しない商流と共有している部分はどのように扱うか、など正確に切り分けなくてはいけませんし、譲受する企業にとってみては、商流C単体でどのような収支になっているかを正確に把握した上で事業譲受をするのが一般的なので、部門別PLなども要求されることが多いです。

また、後述する会社分割などとは違い、債権者保護手続きが法律上定められているわけではありませんが、民法上の詐害行為取消権により事業譲渡を取り消しされるリスクは存在します。

これはどういうことかというと、C商流の収益性も加味して対象会社にお金を貸した金融機関がいたとすると、何の相談もなく勝手にC商流を他社に売却されてしまい自行の融資金の回収が困難になったとなればこれは問題なわけで、これを民法上の手続きを通じて事業譲渡を阻止することができるということです。そのため、事業譲渡を行う側としてみると債権者保護の観点も重要になってきます。

一方で、事業譲渡の場合、譲受企業側としては、買収前に調査するべき部分が限定的ですし、株式譲渡よりも潜在債務などに対するリスクは低いと考えますので、買収監査の期間が短くなるなど、M&Aの交渉期間は短く収まるケースも多いといったメリットもあります。

エレクトロニクス商社が事業譲渡を行った実例としては、2014年2月に行われた、新光商事からKTLへの日本TI(テキサス・インスツルメンツ)販売代理店事業の譲渡が挙げられます。

元々、TI製品を扱っていた新光商事が、販売ルートや在庫などをKTLに事業譲渡をしたというもので、ここでは従業員55名もKTLへの移籍となりました。

今まで新光商事の名刺で来られていた方が、ある日からKTLの名刺で来られるというような光景が現場では見られましたが、従業員の雇用契約主体も異動するというのが事業譲渡の特徴になります。

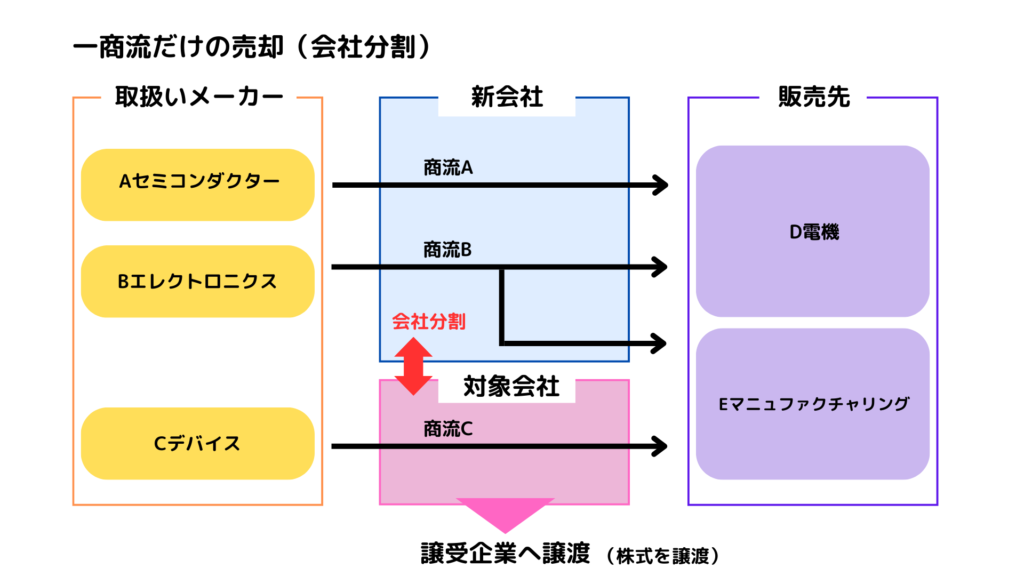

会社分割して株式譲渡

次に、非事業性の資産を保有しているケースなどにおけるM&Aでたまに使われる「会社分割」です。

図で表すと次のようなイメージになります。

商流を売却しようとしている会社を、「売る事業」と「売らない事業」に法人ごと分離させて、「売る事業」を株式譲渡で売却するという手法です。

実際は、一商流譲渡のために法人を作るということはあまり現実的ではないのですが、方法としてご紹介します。

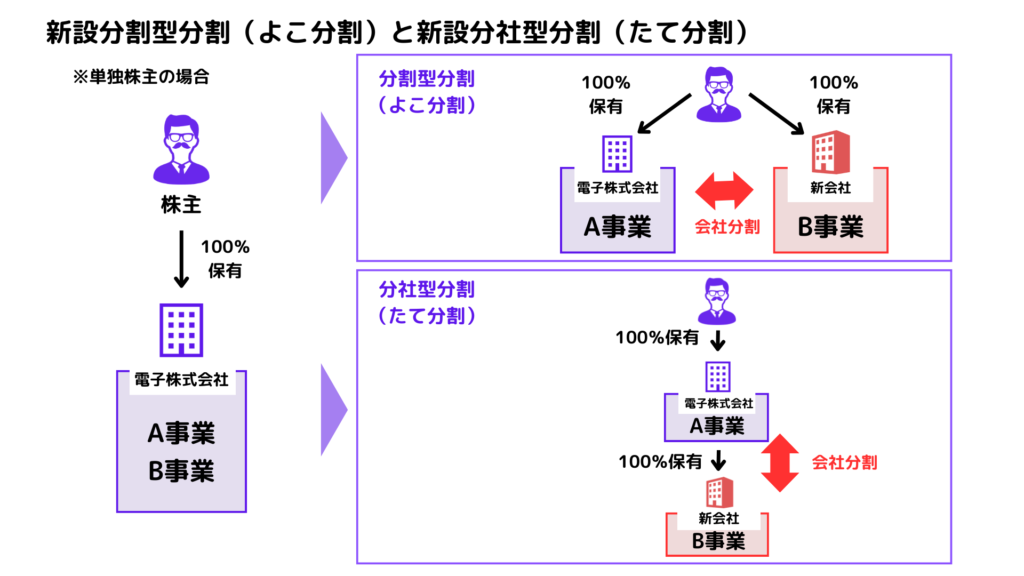

このスキームにはいくつかメリットがありますが、大きく分けて以下のようなメリットが挙げられます。

・よこの分割(新設分割型分割)であれば売却代金が個人株主に入ってくることから節税に繋がる

・株式譲渡により包括的に資産、負債、従業員、契約などを譲渡できる

細かい話になりますので、組織再編については別記事にてご説明しますが、分割には以下のような分割方法があり、よこ分割である分割型分割であれば、オーナー株主が元の会社と新会社両方のオーナーになる形になるので、会社株式を売却した代金はオーナー個人に直接入ってくるため、約20%程度の分離課税が課せられるだけで節税になることもある、という意味です。

先ほどご紹介した事業譲渡の場合、法人に売却代金が入ってきてしまうので、法人税等が課せられることにもなり、約20%程度の税率よりも高い税率になることもあります。

このスキームは、売却したい法人の中に、自宅や収益不動産など本業外の資産があるケースで用いられるのが実務的には多い印象です。税制適格でよこ分割を行うことにより本業界の不動産を簿価のまま新会社にスライドさせ、本業が残った法人を株式譲渡すれば、株主個人に売却代金が入ってきますし、本業外の不動産も法人の箱には入っていますが手元には残るというメリットがあります。会社全部を売却してから個人で不動産を買い戻すよりも不動産所得税が節約できたりします(登録免許税はかかります)。

買手側としても、雇用契約のまき直しや取引先との契約のまき直しを1つ1つ行うことなく、包括的に必要な事業のみを譲受できることから、一般的な株式譲渡と同じような扱いで対応できます。

ただ、これも結局、どの資産を譲渡対象に入れるか、他の譲渡しない商流と共有している部分はどのように扱うか、など正確に切り分ける必要が分割のタイミングで出てきますので、売手側の手間は会社分割が入る分事業譲渡よりも大変になりますし、費用も発生します。

株式移転・株式交換

一部だけ商流・商権を売却するという本題からは外れますが、他のスキームについても一応記載しておきます。

まず「株式移転」ですが、これは、ホールディングス化させる際に利用されるスキームで、例えば、A社株主が保有しているA社と、B社株主が保有しているB社の持株会社を設立し、A社株主とB社株主が持株会社の株主になるというようなイメージです(同じ株主が持つ複数の法人の持株会社を作るパターンや、子会社の切り出しをしその子会社の持ち株会社を新設するというパターンなど様々です)。

半導体商社では、マクニカと富士エレクトロニクスが経営統合した際に使用されたのが共同株式移転といわれるものです。

共同株式移転というのは、複数の法人が共同で自社株式を新設の持株会社に取得させる方法です。合併というスキームになると消滅する法人が出てきますが、この手法による経営統合は、それぞれの法人が今まで通り残ります(マクニカと富士エレクトロニクスの例でいえば、マクニカ・富士エレホールディングス株式会社という法人ができながらも、株式会社マクニカと富士エレクトロニクス株式会社という法人はそれぞれ残るというということです)

マクニカと富士エレクトロニクスの場合は、「対等な立場での経営統合」というメッセージ性もあったためこのようなスキームが取られたのかもしれませんが、事業再編の仕方・M&Aの仕方によって、従業員などが受けるイメージが変わってくるということも抑えておきたいポイントになります。

次に「株式交換」ですが、これは株式譲渡を行う際、譲受企業から売主に対する対価を現金ではなく、譲受企業の株式などを交付することです。

これを実施した後、売手株主は買手法人の株主になり、売手法人は買手法人の完全子会社になります。

買手は現金を用意しなくても完全子会社化させることができるというメリットがありながらも、中小企業のM&Aであまり実務的に聞かれないのは、「売手側が買手株式ではなく現金を欲しがる」「反対株主が出るほど複雑な株主構成ではない」「売手が非上場株式をもらっても処理に困る」「買手側が売手にあてがう株式を自社株で工面できるか、新株発行して希薄化が起き株価が下落しないか(既存株主の利益を害しないか)配慮が必要」など、様々な要因があると考えられます。

合併

稀に、自社と資本関係の無い会社を吸収合併したい、とか、他社に自分の会社を吸収合併してほしい、というような文脈でM&Aと合併を絡めて話される方がいます。

確かに、M&AはMergers(合併) and Acquisitions(買収)の略なので、合併とも言っているのですが、中小企業でよくみられる、実務的には後継者がいないから会社を売却したい、とか、別の事業に取り組みたいから会社を売却したい、というきっかけで取り組むM&A検討では合併という話が出てこないことが大半です。

合併は組織再編行為にあたり、その内容によって「税制適格の合併」と「税制非適格の合併」に分けられます。

適格合併を行わないと簿価で引継ぎできなかったり、合併される側の法人に付着している繰越欠損金を引き継ぐことができなかったりとデメリットも多いものですが、この適格合併にするためには、既に支配関係があることや共同事業を行うための合併でないといけない、など一方的な買収色の強い合併でないことが要件になります。

また、合併の対価として金銭を交付してしまうと一部の例外を除き適格要件を満たさないことになってしまいますし、金銭を交付された側の課税関係としても個人株主の株式譲渡などで適用される分離課税ではなく、みなし配当としての課税とされてしまうことから、金銭的なメリットも無いという話になりがちです。

ですので、一般的には、売手から買手に株式譲渡で売却し、買手企業の子会社になっている状態の中、本体と吸収合併するという手順を踏むケースが多いのです。

これは、関係者への影響という意味でも、「自分の会社がいきなり他社に吸収合併されてしまった」というよりも、「資本が入れ替わるだけ(株式譲渡)で、その後、既にグループ企業として一緒にやっている最中に親会社と融合(吸収合併)する」という方が、ネガティブな印象を与えにくいという要素もあります。これは「吸収」という言葉自体が与える印象が良くないのかもしれませんね。

専門家無しだと難しい部分も多い

さて、ここまでエレクトロニクス商社が、商流の一部分を切り離すスキームについてお伝えしてきました。

これは、エレクトロニクス商社のみならず、事業再編を行う必要のある企業にとって有益なスキームとなりますが、以下の点については、最低減抑えつつ検討する必要があります。

・どの事業を切り離し対象として、それに付随する資産や契約、従業員の切り分けが可能か

・買手に切り離し対象事業についての過去・現在・未来の数字についてどこまで具体的に説明できるか

・課税関係がスキーム別にどう変わり、自社にとって何がベストか

・その事業再編をしたことで社内外にどれだけ影響があるか、また、そのリスクコントロールは可能か 等

M&Aのコンサルタントというと、取引の相手方を探してくる仲介人のようなイメージが最近では強いかもしれませんが、こういった部分について壁打ち含めて、そのM&Aを通じて実現したいことやそれに適したスキームを整理するという意味で有益な存在になります。

特に組織再編については、適格要件を満たすかそうでないのかで課税関係が変わってくるところもあり、経験値が高いプロが行わないと思わぬリスクを負ってしまうことがあります。

弊社では、M&Aコンサルタントの部分でも組織再編型のM&Aを支援した実績のある者で対応する上、実務部分では実績豊富な士業専門家もアサインし対応しますので安心して進められる体制を整えております。

こういった商流変更を一貫してサポートするサービスも行っておりますのでご参考ください。

お問合せの際には以下のお問合せフォームよりお願いいたします。

お問合せ